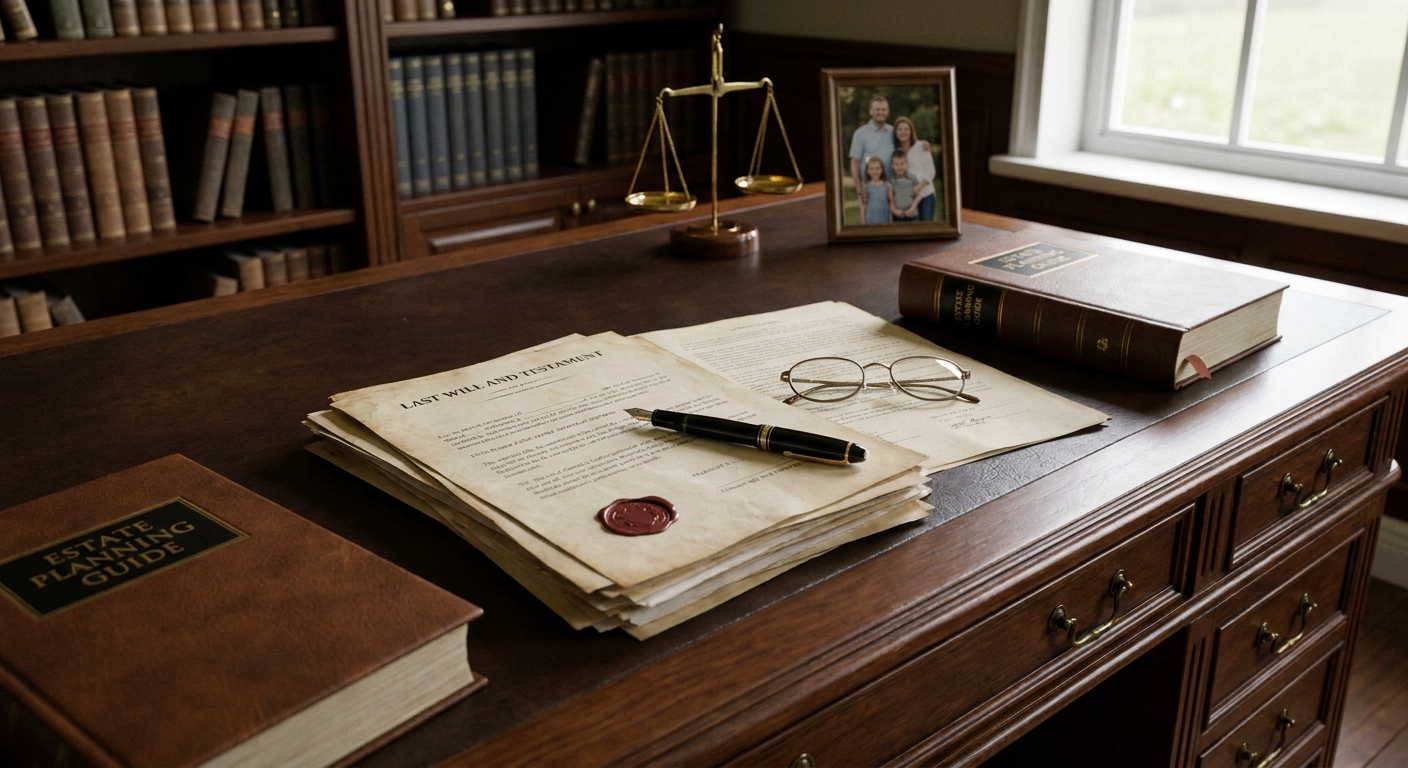

Le testament : son rôle et comment le rédiger

Dans une démarche de transmission patrimoniale réfléchie et optimisée, le testament apparaît comme un outil juridique fondamental, bien que souvent sous-estimé. Sa rédaction ne se limite pas à la simple désignation de bénéficiaires ; elle est une véritable stratégie permettant d'exprimer ses volontés de manière claire et d'anticiper les conséquences fiscales et administratives de sa succession. Pour un patrimoine immobilier et financier conséquent, la compréhension approfondie de son rôle et des modalités de sa rédaction est essentielle pour sécuriser l'avenir de ses proches et préserver la valeur des actifs transmis. Un testament bien conçu peut éviter des conflits familiaux, réduire la charge fiscale successorale et assurer une liquidité adéquate pour les héritiers, tout en s'inscrivant dans une stratégie patrimoniale globale. Cet article explore en détail le rôle pivot du testament et guide le lecteur à travers les étapes clés de sa rédaction, en mettant l'accent sur les aspects stratégiques pertinents pour une gestion patrimoniale de haut niveau.

1. Les étapes administratives et fiscales de la succession

La succession, processus complexe et souvent chargé d'émotion, implique une série d'étapes administratives et fiscales qu'il est crucial d'anticiper pour en minimiser les frictions et optimiser le transfert de patrimoine. La première étape consiste généralement dans l'identification des héritiers et des légataires, acte qui détermine les droits de chacun dans la succession. Cette phase est suivie par la déclaration de succession auprès de l'administration fiscale, un document essentiel qui récapitule l'ensemble des biens et des dettes du défunt et permet le calcul des droits de succession dus. La valorisation des actifs, qu'ils soient immobiliers, financiers ou mobiliers, est une étape déterminante, car elle impacte directement le montant des droits à acquitter. Dans un contexte économique où les prix de l'immobilier ont connu une appréciation significative dans les grandes métropoles, atteignant par exemple une hausse de 7% en moyenne sur le territoire national en 2023 selon l'INSEE, une valorisation précise et justifiée est primordiale. Les dettes du défunt, qu'il s'agisse de prêts bancaires, de dettes fiscales ou de frais funéraires, doivent également être clairement établies et déduites de l'actif brut pour obtenir l'actif net taxable. La liquidation de la succession, qui inclut le partage des biens entre les héritiers, peut parfois nécessiter l'intervention d'un notaire, notamment en présence de biens immobiliers ou si les volontés du défunt ne sont pas clairement définies. La complexité de ces étapes justifie une préparation minutieuse, souvent guidée par des professionnels du patrimoine, afin d'assurer une transmission fluide et fiscalement avantageuse.

Les formalités de déclaration de succession

La déclaration de succession constitue un pilier central des démarches post-mortem. Elle doit être déposée dans un délai de six mois à compter du décès, ou douze mois si le décès survient à l'étranger. Ce document obligatoire permet à l'administration fiscale d'évaluer l'actif successoral et de déterminer les droits de mutation à titre gratuit. Il est impératif de déclarer l'intégralité des biens meubles et immeubles, y compris les actifs détenus à l'étranger, ainsi que les donations antérieures reçues par le défunt ou les bénéficiaires. La précision dans l'estimation de la valeur des biens est capitale ; pour les biens immobiliers, par exemple, il convient de se référer aux valeurs vénale réelles au jour du décès, potentiellement appuyées par des expertises immobilières indépendantes, surtout dans les zones où les prix sont volatils. La prise en compte des dettes déductibles, telles que les prêts en cours, les charges hypothécaires ou les frais de dernière maladie, est également essentielle pour réduire l'assiette imposable. Une déclaration incomplète ou inexacte peut entraîner des pénalités et des intérêts de retard, soulignant l'importance d'une rigueur absolue dans sa complétion. Le recours à un notaire ou à un conseiller en gestion de patrimoine est souvent recommandé pour s'assurer de la conformité et de l'optimisation de cette déclaration, particulièrement lorsque le patrimoine est diversifié.

Le règlement des droits de succession

Le règlement des droits de succession représente une étape financière conséquente qui découle de la déclaration de succession. Le montant des droits est calculé en fonction de la valeur nette imposable du patrimoine transmis et du lien de parenté entre le défunt et les héritiers ou légataires. Les abattements varient significativement : ainsi, pour un conjoint survivant ou un partenaire de PACS, il n'y a plus de droits de succession à payer. Pour un enfant, l'abattement est de 100 000 euros, tandis que pour un petit-enfant, il est de 30 500 euros. Au-delà de ces abattements, les taux d'imposition progressent selon des barèmes spécifiques à chaque degré de parenté. Par exemple, pour la transmission à un enfant, les tranches vont de 5% jusqu'à 45% au-delà de 552 324 euros. Il est possible de payer ces droits en plusieurs fois, sur une période maximale de dix ans, sous certaines conditions et moyennant la constitution de garanties. Cette faculté de paiement échelonné peut s'avérer précieuse pour éviter une liquidation précipitée d'actifs, notamment immobiliers, qui pourraient être vendus à perte dans l'urgence. L'anticipation de ces droits, par le biais d'une planification successorale adéquate, est une composante essentielle de la stratégie patrimoniale pour préserver la valeur des biens transmis et assurer la sérénité des héritiers.

L'identification des héritiers et des légataires

L'identification précise des héritiers et des légataires est la pierre angulaire de toute succession. Les héritiers sont les personnes désignées par la loi (héritiers légaux) ou par un testament (héritiers testamentaires) pour recueillir tout ou partie du patrimoine du défunt. Les légataires, quant à eux, sont les personnes désignées par testament pour recevoir un bien ou un ensemble de biens spécifiques (legs particuliers). Dans le cadre d'une succession ab intestat, c'est-à-dire en l'absence de testament, la loi établit un ordre de priorité : les descendants (enfants, petits-enfants), puis le conjoint survivant, les ascendants (parents, grands-parents) et enfin les collatéraux (frères, sœurs, neveux, nièces). Le testament permet de modifier cette répartition, dans les limites de la réserve héréditaire pour les héritiers réservataires (descendants et conjoint survivant). Une identification erronée ou incomplète peut entraîner des litiges successoraux coûteux et longs, retardant d'autant la transmission des biens. Il est donc primordial de s'assurer de la validité des liens de parenté, de la clarté des dispositions testamentaires, et, le cas échéant, de faire appel à un généalogiste pour retrouver des héritiers disparus. La clarté des volontés exprimées par le défunt est ici primordiale pour éviter toute ambiguïté et garantir une transmission sereine et conforme aux intentions de chacun.

La liquidation et le partage des biens

La liquidation et le partage des biens constituent l'aboutissement de la procédure successorale. La liquidation consiste à dresser un inventaire précis de tous les actifs et passifs du défunt, à valoriser ces éléments et à déterminer la masse successorale nette. Le partage, quant à lui, est l'opération par laquelle la masse successorale est répartie entre les différents ayants droit. Ce partage peut être amiable, lorsque tous les indivisaires se mettent d'accord sur la répartition des biens, ou judiciaire, lorsqu'un désaccord survient et qu'il est nécessaire de faire intervenir un juge pour trancher. Le partage d'une succession immobilière, particulièrement complexe, peut être réalisé de plusieurs manières : attribution d'un bien à un héritier qui indemnisera les autres, vente du bien et partage du prix de vente, ou maintien de l'indivision si les héritiers le souhaitent et si cela est juridiquement et économiquement pertinent. L'intervention d'un notaire est généralement requise pour authentifier les actes de partage, en particulier lorsqu'il s'agit de biens immobiliers. Une liquidation et un partage efficaces et équitables sont essentiels pour prévenir les conflits familiaux et permettre aux héritiers de disposer sereinement des biens transmis, tout en s'inscrivant dans une stratégie patrimoniale visant à optimiser la gestion future de ces actifs.

2. Le réinvestissement stratégique en Assurance Vie

L'Assurance Vie, instrument financier polyvalent, se révèle être un levier stratégique majeur dans la transmission patrimoniale, notamment en complément d'un testament. Son rôle va bien au-delà de la simple épargne ; elle offre une flexibilité remarquable pour organiser la transmission de capital hors des règles de l'indivision successorale. Les sommes versées sur un contrat d'Assurance Vie ne sont pas considérées comme faisant partie de la succession du souscripteur au moment de son décès, sous réserve de certaines conditions, notamment que les primes versées ne soient pas manifestement exagérées par rapport aux revenus et patrimoine du souscripteur. Cette caractéristique permet une transmission rapide et directe aux bénéficiaires désignés, sans délai lié aux formalités successorales classiques. De plus, la fiscalité avantageuse de l'Assurance Vie en matière de transmission rend cet outil particulièrement attractif. Pour les primes versées avant les 70 ans du souscripteur, chaque bénéficiaire bénéficie d'un abattement de 152 500 euros par contrat, et ce, indépendamment du nombre de contrats souscrits. Au-delà de cet abattement, les sommes transmises sont taxées à un taux forfaitaire de 20%, puis 31,25% au-delà de 700 000 euros par bénéficiaire. Cette fiscalité optimisée, couplée à la rapidité de transmission, fait de l'Assurance Vie un complément idéal à un testament, permettant de fluidifier et d'alléger le poids des droits de succession sur une partie significative du patrimoine, tout en offrant des perspectives de rendement intéressantes via les unités de compte.

La désignation des bénéficiaires et son impact

La désignation des bénéficiaires au sein d'un contrat d'Assurance Vie est l'une de ses caractéristiques les plus puissantes en matière de transmission patrimoniale. Contrairement aux règles de dévolution successorale qui s'appliquent aux biens entrant dans la succession, le capital d'une Assurance Vie est versé directement aux personnes désignées dans la clause bénéficiaire, selon les termes fixés par le souscripteur. Cette clause peut être rédigée de manière très précise, permettant de distinguer des bénéficiaires de premier rang, de second rang en cas de prédécès, et même de spécifier la répartition des fonds entre eux. Il est possible de désigner des membres de sa famille, mais aussi des amis, des associations ou toute autre personne physique ou morale. Cette liberté de désignation offre une souplesse considérable pour organiser la transmission selon ses volontés profondes, contournant ainsi les éventuelles règles de réserve héréditaire qui s'appliqueraient dans le cadre d'une succession classique. Une clause bénéficiaire bien rédigée, claire et non ambiguë, est le gage d'une transmission fluide et conforme aux intentions du souscripteur, évitant ainsi des contestations potentielles et assurant que le capital parvienne aux bonnes personnes, dans les conditions souhaitées. L'importance d'une clause rédigée avec soin par des professionnels est donc primordiale pour garantir l'efficacité de ce mécanisme.

L'avantage fiscal de la transmission via Assurance Vie

L'un des atouts majeurs de l'Assurance Vie réside dans son régime fiscal particulièrement avantageux pour la transmission de patrimoine. Pour les primes versées par le souscripteur avant son 70ème anniversaire, chaque bénéficiaire, quel que soit son lien de parenté avec le défunt, bénéficie d'un abattement de 152 500 euros par contrat. Ce dispositif permet, pour des capitaux transmis jusqu'à ce seuil, une exonération totale des droits de succession. Au-delà de cet abattement, un taux forfaitaire de 20% s'applique jusqu'à 700 000 euros de capitaux transmis par bénéficiaire. Pour les sommes excédant ce montant, le taux passe à 31,25%. Il est important de noter que ces abattements et taux s'appliquent par bénéficiaire et par contrat souscrit, offrant ainsi une possibilité d'optimisation accrue en diversifiant les contrats. Pour les primes versées après 70 ans, le régime est différent : les abattements sont plus faibles (30 500 euros tous bénéficiaires confondus) et les sommes transmises sont soumises aux droits de succession classiques, mais les intérêts et plus-values générés par le contrat sont exonérés de ces droits. Cette fiscalité allégée, comparativement aux droits de succession classiques qui peuvent atteindre 45% pour les héritiers les plus éloignés, fait de l'Assurance Vie un outil de transmission d'une efficacité redoutable, permettant de réduire significativement le coût fiscal de la transmission de tout ou partie de son patrimoine.

L'Assurance Vie comme outil de diversification patrimoniale

Au-delà de son rôle dans la transmission, l'Assurance Vie est également un excellent véhicule pour la diversification patrimoniale et la constitution d'une épargne performante sur le long terme. Les contrats d'Assurance Vie permettent d'investir dans une large gamme de supports, incluant des fonds en euros, dont le capital est garanti, et des unités de compte (UC), qui offrent un potentiel de rendement supérieur mais comportent un risque de perte en capital. Ces UC peuvent être des fonds d'investissement (OPCVM), des actions, des obligations, ou encore des fonds immobiliers indirects. Cette diversité de supports permet au souscripteur de construire un portefeuille d'investissement adapté à son profil de risque, à ses objectifs de rendement et à son horizon de placement. Dans un environnement économique marqué par une inflation persistante, dont le taux s'est maintenu autour de 5% en moyenne annuelle sur les deux dernières années, la recherche de placements performants est essentielle pour préserver le pouvoir d'achat de son épargne. L'Assurance Vie, en permettant cette diversification et en offrant une fiscalité attractive sur les plus-values lors des rachats partiels ou totaux après 8 ans de détention (abattement annuel de 4 600 euros pour une personne seule, 9 200 euros pour un couple marié ou pacsé), constitue une solution pertinente pour faire fructifier son capital tout en préparant sa transmission future. L'évolution démographique, avec une espérance de vie accrue, rend également la constitution d'une épargne pérenne d'autant plus nécessaire.

Le cumul testament et Assurance Vie pour une stratégie complète

La combinaison d'un testament et de l'Assurance Vie représente une stratégie patrimoniale d'une efficacité redoutable pour une transmission optimisée. Le testament, en tant qu'acte juridique fondamental, permet d'exprimer ses volontés concernant l'ensemble de son patrimoine, y compris les biens qui ne sont pas couverts par l'Assurance Vie. Il peut organiser la répartition des biens immobiliers, des œuvres d'art, des actifs professionnels ou encore des comptes bancaires, tout en respectant, le cas échéant, la réserve héréditaire. L'Assurance Vie, quant à elle, vient en complément pour gérer la transmission d'une partie significative du capital, bénéficiant de sa fiscalité avantageuse et de sa rapidité de versement aux bénéficiaires désignés. Cette approche permet de dissocier la transmission des actifs "libres" (via l'Assurance Vie) de celle des actifs soumis aux règles successorales classiques (via le testament), offrant ainsi une flexibilité et une optimisation fiscale maximales. Par exemple, un testament peut désigner un exécuteur testamentaire pour gérer la liquidation de biens immobiliers, tandis que l'Assurance Vie assure un apport de liquidités rapide aux héritiers pour faire face aux droits de succession ou à d'autres besoins. Une telle stratégie nécessite une analyse approfondie du patrimoine global et des objectifs de transmission, idéalement réalisée avec l'accompagnement de professionnels du droit et de la gestion de patrimoine.

Assurance Vie et démembrement de propriété

Le démembrement de propriété, une technique juridique consistant à séparer la nue-propriété de l'usufruit d'un bien, peut être judicieusement combiné avec l'Assurance Vie pour affiner la stratégie de transmission patrimoniale. Dans le cadre de l'Assurance Vie, il est possible de démembrer les droits sur le contrat lui-même, c'est-à-dire de désigner un usufruitier et un nu-propriétaire des sommes versées ou des capitaux transmis. L'usufruitier a le droit de jouir du bien (par exemple, percevoir les revenus des fonds), tandis que le nu-propriétaire en détient la propriété mais sans le droit d'en user ou d'en jouir. Cette technique est particulièrement utile pour organiser la transmission du patrimoine à des enfants tout en assurant le maintien des revenus pour le conjoint survivant. Par exemple, le conjoint peut être désigné usufruitier des fonds d'Assurance Vie, lui permettant de disposer des revenus générés, tandis que les enfants sont désignés nus-propriétaires. Au décès de l'usufruitier, la pleine propriété des fonds reviendra automatiquement aux nus-propriétaires, sans droits de succession supplémentaires (sous réserve que les primes n'aient pas été manifestement exagérées). Cette combinaison permet une transmission progressive et sécurisée, tout en offrant des avantages fiscaux potentiels, notamment lors de la transmission de la nue-propriété à des fins d'optimisation fiscale future. L'expertise d'un notaire est indispensable pour structurer correctement ce type d'opération.

3. L'optimisation via la SARL de famille en meublé géré

La Société à Responsabilité Limitée (SARL) de famille, lorsqu'elle est dédiée à la gestion locative meublée, représente une stratégie d'optimisation patrimoniale et successorale particulièrement pertinente pour les investisseurs immobiliers. Ce véhicule juridique permet de réunir plusieurs membres d'une même famille (parents, enfants, grands-parents, frères, sœurs, etc.) autour d'un projet commun d'acquisition et de gestion de biens immobiliers meublés. L'un des principaux avantages de la SARL de famille réside dans sa capacité à offrir une fiscalité avantageuse, notamment en optant pour l'impôt sur les sociétés (IS) plutôt que pour l'impôt sur le revenu (IR). Cette option peut être particulièrement intéressante lorsque les revenus locatifs sont élevés, car les taux de l'IS sont généralement inférieurs aux taux marginaux de l'IR. De plus, la SARL de famille offre un cadre structuré pour la transmission progressive des parts sociales, facilitant ainsi la planification successorale. Les parts de SARL peuvent être données à des enfants ou petits-enfants, bénéficiant d'abattements fiscaux renouvelables tous les 15 ans, ce qui permet de réduire significativement les droits de donation et, par extension, les droits de succession futurs. La gestion centralisée des biens au sein de la SARL simplifie également l'administration et la prise de décision, tout en maintenant une certaine flexibilité dans la répartition des revenus distribués. La complexité de la gestion immobilière moderne, notamment dans le cadre de locations meublées soumises à une réglementation fluctuante, rend la structure d'une SARL de famille particulièrement adaptée pour un investissement pérenne et optimisé.

Constituer une SARL de famille pour l'immobilier

La constitution d'une SARL de famille pour investir dans l'immobilier locatif meublé est une démarche stratégique qui vise à structurer et optimiser la détention et la transmission de ce type d'actifs. Ce type de société permet de rassembler des membres d'une même famille, créant ainsi un cadre propice à la gestion commune et à la transmission intergénérationnelle. Les statuts de la SARL de famille doivent être rédigés avec soin pour refléter les volontés des associés et les objectifs de leur projet immobilier. L'un des premiers choix cruciaux concerne l'option fiscale : la SARL peut être soumise à l'impôt sur le revenu (IR) ou à l'impôt sur les sociétés (IS). L'option pour l'IS est souvent privilégiée dans le cadre de la gestion locative meublée, car elle permet de bénéficier de taux d'imposition potentiellement plus bas que les tranches marginales de l'IR, surtout lorsque les revenus locatifs sont significatifs. De plus, la SARL de famille permet de réaliser des investissements immobiliers de plus grande envergure grâce à la mutualisation des moyens et des compétences des membres de la famille. La mise en place d'une gouvernance claire, avec la définition des rôles et responsabilités de chacun, est essentielle pour le bon fonctionnement de la société et la pérennité de l'investissement. L'expertise d'un avocat spécialisé en droit des sociétés et d'un expert-comptable est fortement recommandée pour mener à bien la création et la gestion de ce type de structure.

L'option pour l'Impôt sur les Sociétés (IS)

L'option pour l'Impôt sur les Sociétés (IS) dans le cadre d'une SARL de famille dédiée à la gestion locative meublée est une décision stratégique majeure qui peut engendrer des économies fiscales substantielles. Contrairement à l'imposition des revenus fonciers directement entre les mains des associés (IR), l'IS s'applique sur les bénéfices réalisés par la société. Les taux actuels de l'IS sont de 15% pour la fraction des bénéfices jusqu'à 42 500 euros et de 25% au-delà. Ces taux sont généralement plus avantageux que les taux marginaux de l'IR, qui peuvent atteindre 45% pour les revenus les plus élevés, auxquels s'ajoutent les prélèvements sociaux. De plus, l'IS offre une flexibilité dans la gestion des bénéfices : ils peuvent être conservés dans la société pour financer de futurs investissements, ou distribués aux associés sous forme de dividendes, lesquels sont ensuite soumis à une fiscalité spécifique (prélèvement forfaitaire unique de 30% ou barème de l'IR après abattement). Cette capacité à réinvestir les bénéfices au sein de la structure sans être immédiatement imposé au taux marginal le plus élevé est un atout considérable pour la croissance du patrimoine immobilier. Il est toutefois important de noter que l'option pour l'IS est irrévocable et entraîne la perte du régime des amortissements immobiliers, qui s'applique en régime IR. Une analyse approfondie des flux financiers et des objectifs à long terme est donc nécessaire avant de prendre cette décision.

Optimisation de la transmission des parts sociales

La SARL de famille constitue un outil particulièrement efficace pour optimiser la transmission de patrimoine immobilier, notamment grâce à la possibilité de transmettre progressivement les parts sociales. Les parts sociales, contrairement aux biens immobiliers eux-mêmes, sont des actifs mobiliers dont la transmission peut être anticipée et structurée par le biais de donations. La loi permet des abattements fiscaux sur les donations, qui se renouvellent tous les quinze ans. Par exemple, un parent peut donner à son enfant jusqu'à 100 000 euros de parts sociales sans payer de droits de donation. En effectuant des donations régulières sur plusieurs années, il est possible de transmettre une part significative du capital de la SARL à ses héritiers tout en minimisant, voire en annulant, la charge fiscale de la transmission. Cette stratégie permet également de réduire la valeur des actifs qui seront soumis aux droits de succession au décès du parent, car les biens donnés ne sont plus dans son patrimoine. De plus, la valeur des parts de SARL peut être optimisée en amont, par exemple en y intégrant des dettes pour réduire la valeur nette transmise. La transmission progressive permet également d'impliquer les jeunes générations dans la gestion du patrimoine familial, favorisant ainsi une continuité et une meilleure appropriation des actifs. L'accompagnement d'un notaire et d'un expert-comptable est essentiel pour structurer au mieux ces opérations de donation et garantir leur conformité fiscale et juridique.

La gestion locative meublée et ses spécificités

La gestion locative meublée présente des spécificités qui la rendent particulièrement adaptée à une structuration via une SARL de famille. Contrairement à la location nue, la location meublée génère des Bénéfices Industriels et Commerciaux (BIC) pour le bailleur, qu'il soit personne physique ou morale. Cette qualification offre des avantages fiscaux notables, notamment la possibilité de déduire les charges réelles et, surtout, d'amortir le coût des meubles et de l'immobilier. Au sein d'une SARL soumise à l'IS, cet amortissement peut être réalisé sur les meubles et sur l'immeuble lui-même, réduisant ainsi le bénéfice imposable de la société et, par conséquent, l'impôt dû. Cette déduction fiscale est un levier puissant pour optimiser la rentabilité de l'investissement locatif meublé. De plus, la location meublée offre une plus grande flexibilité en termes de durée de location et de rotation des locataires, ce qui peut être avantageux dans un contexte économique où les besoins en logement temporaire sont croissants, notamment dans les zones dynamiques ou touristiques. La SARL de famille permet de mutualiser les compétences pour gérer efficacement ces aspects, de la recherche de locataires à la gestion des contrats et des états des lieux, tout en bénéficiant d'une fiscalité optimisée. Il est cependant crucial de respecter les réglementations spécifiques à la location meublée, qui peuvent varier selon les communes et les types de biens.

Anticiper les évolutions du marché locatif

Dans un marché immobilier en constante évolution, marqué par des facteurs tels que l'évolution démographique, les politiques de logement et les taux d'intérêt, la SARL de famille en meublé géré offre une capacité d'adaptation accrue. Par exemple, dans les zones urbaines où la demande locative est forte, l'encadrement des loyers ou les réglementations sur les locations touristiques peuvent impacter la rentabilité. La structure de la SARL permet une réactivité plus grande pour ajuster la stratégie locative, que ce soit en modifiant les types de baux, en adaptant les tarifs, ou en diversifiant les biens détenus au sein de la société. La mutualisation des ressources familiales au sein de la SARL permet également de faire face plus sereinement aux périodes de vacances locatives ou aux travaux de rénovation nécessaires pour maintenir l'attractivité des biens. De plus, la capacité à réinvestir les bénéfices générés grâce à l'IS permet de constituer une trésorerie solide pour financer des projets d'acquisition ou de modernisation, assurant ainsi la pérennité de l'investissement sur le long terme. L'anticipation des évolutions du marché, qu'elles soient liées à la demande, à la réglementation ou à la fiscalité, est un facteur clé de succès pour tout investissement immobilier, et la SARL de famille offre un cadre structuré pour cette gestion proactive.

La SARL de famille et la transmission des biens professionnels

La SARL de famille n'est pas uniquement dédiée aux biens immobiliers locatifs ; elle peut également servir de véhicule pour la détention et la transmission d'autres actifs professionnels, à condition qu'ils soient exercés au sein de la structure. Si, par exemple, un membre de la famille exerce une profession libérale ou une activité commerciale et que cette activité est exercée via la SARL, alors les parts sociales de cette SARL incluront la valeur de ces biens professionnels. La transmission de ces parts sociales bénéficie alors des mêmes avantages fiscaux que pour les biens immobiliers, permettant une transmission progressive et optimisée. Cela est particulièrement pertinent pour les entreprises familiales, où la continuité de l'activité est un enjeu majeur. La SARL de famille permet de structurer la gouvernance et la transmission de l'entreprise de manière cohérente, en impliquant les générations futures dans la gestion et en assurant une transition en douceur. Il est cependant essentiel de bien distinguer les biens professionnels des biens privés détenus par la SARL, et de s'assurer que la structure juridique est adaptée à la nature de l'activité exercée. L'accompagnement d'un avocat d'affaires et d'un expert-comptable est indispensable pour structurer correctement ce type d'organisation patrimoniale complexe.

4. La réduction d'impôt par le dispositif jeanbrun ou monument historique

Dans une optique de valorisation et de transmission d'un patrimoine immobilier d'exception, les dispositifs Jeanbrun et Monuments Historiques offrent des leviers de réduction d'impôt particulièrement attractifs, tout en préservant l'intégrité architecturale et historique des biens concernés. Ces dispositifs s'adressent à des propriétaires désireux d'investir dans la rénovation et la conservation de propriétés de caractère, tout en bénéficiant d'avantages fiscaux significatifs sur leur impôt sur le revenu. Le dispositif Jeanbrun, bien qu'historique et moins couramment cité aujourd'hui, visait à encourager la restauration de bâtiments anciens, et ses principes se retrouvent dans des dispositifs plus contemporains. Les Monuments Historiques, quant à eux, bénéficient d'un cadre fiscal spécifique qui permet de déduire les charges de travaux de rénovation et d'entretien de leurs revenus fonciers, voire de leur revenu global, sous certaines conditions. Ces travaux doivent être agréés par l'administration et viser à la conservation, la restauration ou la remise en état de ces édifices classés ou inscrits. L'objectif est de préserver un patrimoine national tout en offrant aux propriétaires une incitation financière forte. Ces dispositifs, lorsqu'ils sont bien appréhendés, peuvent constituer un levier de défiscalisation puissant, particulièrement pour des contribuables aux revenus élevés, tout en contribuant à la valorisation et à la transmission d'un patrimoine de grande valeur historique et culturelle. L'investissement dans ce type de bien, souvent situé dans des zones à fort potentiel touristique ou culturel, peut également générer des revenus locatifs intéressants, venant compléter les avantages fiscaux.

Le dispositif Monuments Historiques : principes et avantages

Le dispositif Monuments Historiques offre un cadre fiscal exceptionnel pour la conservation et la restauration de biens classés ou inscrits à l'inventaire des Monuments Historiques. Les propriétaires de ces biens bénéficient de la possibilité de déduire la totalité des dépenses de travaux de rénovation, de réparation et d'entretien de leurs revenus fonciers, sans plafond. Cette déduction peut même être reportée sur le revenu global du contribuable si les charges excèdent les revenus fonciers, dans la limite de 10 700 euros par an, le solde étant reportable sur les revenus fonciers des dix années suivantes. Cette caractéristique est particulièrement avantageuse pour les contribuables fortement imposés, car elle permet de réduire significativement leur base d'imposition globale. De plus, les charges de travaux liées à la conservation d'un Monument Historique peuvent être déduites sans qu'il soit nécessaire de louer le bien, ce qui est une spécificité majeure par rapport à d'autres dispositifs de défiscalisation immobilière. L'objectif de ce dispositif est de préserver l'exceptionnel patrimoine architectural français et d'encourager les propriétaires à engager des travaux coûteux et souvent complexes. L'obtention du label "Monument Historique" et l'agrément des travaux par l'administration sont des étapes indispensables pour bénéficier de ces avantages fiscaux. Ce dispositif s'inscrit dans une logique de transmission d'un patrimoine de valeur, où la préservation de l'histoire et de l'architecture est primordiale.

Les conditions d'éligibilité aux Monuments Historiques

Pour bénéficier du dispositif fiscal lié aux Monuments Historiques, plusieurs conditions d'éligibilité doivent être remplies. Tout d'abord, le bien immobilier doit être classé ou inscrit à l'inventaire des Monuments Historiques par arrêté du ministre chargé de la culture. Cette classification atteste de son intérêt historique, artistique ou architectural exceptionnel. Ensuite, les travaux entrepris doivent être destinés à la conservation, la restauration, la remise en état ou l'amélioration du bâtiment. Ils doivent impérativement faire l'objet d'un agrément préalable délivré par le Conservateur Régional des Monuments Historiques, qui valide leur conformité avec les exigences de préservation du patrimoine. Il est également nécessaire de s'engager à maintenir le bien dans un état de conservation satisfaisant et à en autoriser la visite par le public, sous certaines conditions. Ces visites peuvent être gratuites ou payantes, et leur organisation doit être définie en accord avec l'administration. Enfin, le propriétaire doit être assujetti à l'impôt sur le revenu en France. L'ensemble de ces conditions vise à garantir que le dispositif bénéficie bien aux biens d'exception et que les travaux entrepris contribuent réellement à leur préservation. La rigueur dans le respect de ces critères est fondamentale pour sécuriser l'avantage fiscal.

Les travaux éligibles et leur valorisation

Les travaux éligibles au dispositif Monuments Historiques couvrent un large éventail d'interventions destinées à assurer la conservation, la restauration, la remise en état ou l'amélioration du bâtiment. Cela inclut les travaux de gros œuvre (fondations, murs porteurs, charpentes, toitures), les travaux de second œuvre (isolation, cloisons, revêtements), ainsi que les travaux sur les éléments architecturaux remarquables (façades, décors intérieurs, escaliers, éléments sculptés). Les dépenses relatives à l'installation de systèmes de chauffage, de ventilation, de production d'eau chaude sanitaire, ou encore de sécurité, sont également éligibles si elles sont nécessaires à la mise en conformité et à la préservation du bâtiment. L'ensemble de ces dépenses, y compris les honoraires des architectes et des techniciens, les frais d'étude, les taxes et impôts liés aux travaux, ainsi que les intérêts d'emprunt contractés pour financer ces dépenses, sont déductibles. La valorisation de ces travaux est cruciale ; il est recommandé de conserver l'ensemble des factures, devis et justificatifs, et de les présenter lors de la déclaration de revenus. La cohérence entre la nature des travaux réalisés et le caractère historique du bâtiment est un critère essentiel apprécié par l'administration. Une documentation rigoureuse et une planification minutieuse des travaux sont indispensables pour maximiser les avantages fiscaux.

Le dispositif Jeanbrun : un regard historique et ses héritages

Le dispositif Jeanbrun, bien que moins médiatisé aujourd'hui que le régime des Monuments Historiques, a joué un rôle historique significatif dans la promotion de la rénovation de l'immobilier ancien. Historiquement, il visait à encourager les propriétaires à entreprendre des travaux de restauration sur des immeubles anciens, souvent situés dans des centres-villes historiques, afin de revitaliser ces quartiers et de préserver le patrimoine bâti. Les principes fondamentaux du dispositif Jeanbrun reposaient sur la déductibilité de certaines charges de travaux de rénovation, offrant ainsi une incitation fiscale aux propriétaires. Bien que ce dispositif spécifique ait évolué ou été remplacé par des cadres plus modernes, son esprit perdure dans les politiques publiques visant à la valorisation du patrimoine immobilier ancien. Les dispositifs actuels, tels que celui des Monuments Historiques, en sont en quelque sorte les héritiers, en offrant des cadres fiscaux encore plus avantageux pour la restauration de biens d'exception. L'idée maîtresse reste la même : concilier la préservation du patrimoine avec des incitations financières pour les propriétaires. La transmission d'un bien restauré dans les règles de l'art, grâce à de tels dispositifs, assure non seulement la pérennité de l'édifice mais aussi une valeur patrimoniale accrue pour les générations futures, tout en offrant une réduction d'impôt significative aux investisseurs.

Transmission et valorisation d'un patrimoine historique

La transmission d'un patrimoine historique, qu'il s'agisse d'un Monument Historique ou d'un bien ancien rénové grâce à des dispositifs comme le dispositif Jeanbrun, est une démarche qui va au-delà de la simple transaction financière. Il s'agit de préserver un héritage culturel et architectural pour les générations futures. Ces biens, par leur caractère unique et leur histoire, acquièrent une valeur intrinsèque et symbolique forte. Les dispositifs fiscaux associés à leur rénovation contribuent à cette valorisation en rendant leur entretien et leur restauration plus accessibles. Pour les propriétaires, cela représente une opportunité de devenir les gardiens d'un patrimoine tout en bénéficiant d'avantages fiscaux substantiels. Lors de la transmission, ces biens peuvent conserver une valeur patrimoniale considérable, potentiellement supérieure à celle de biens immobiliers plus modernes, notamment dans un contexte où l'authenticité et le charme de l'ancien sont de plus en plus recherchés. La transmission d'un tel patrimoine peut également s'accompagner d'une transmission de savoir-faire artisanal et de connaissances spécifiques liées à l'entretien de ces édifices. Une stratégie patrimoniale bien pensée incluant ces dispositifs permet ainsi de valoriser un bien d'exception, d'en assurer la pérennité et de transmettre un héritage culturel riche à ses descendants.

Les implications fiscales de la location d'un Monument Historique

La location d'un Monument Historique, même si les travaux de rénovation sont déductibles sans condition de location, peut générer des revenus fonciers qui bénéficient également d'un traitement fiscal avantageux. En effet, les charges de travaux, comme mentionné précédemment, sont déductibles du revenu foncier. Si ces charges excèdent les revenus fonciers de l'année, le déficit ainsi créé peut être déduit du revenu global du contribuable, dans une certaine limite, et le reliquat est reportable sur les dix années suivantes. Cette capacité à générer un déficit foncier reportable est un atout majeur pour les contribuables fortement imposés. De plus, les revenus locatifs issus de la location d'un Monument Historique peuvent être soumis au régime du régime micro-foncier si le propriétaire opte pour celui-ci, bénéficiant alors d'un abattement forfaitaire pour frais. Cependant, pour des dépenses de travaux importantes, le régime réel d'imposition est généralement plus avantageux, permettant de déduire les charges réelles. La location d'un Monument Historique peut également être une source de revenus complémentaires, par exemple via la location à des fins événementielles ou touristiques, en respectant les contraintes liées à la conservation du site. Une analyse approfondie de la fiscalité des revenus locatifs, en lien avec les dépenses de travaux, est essentielle pour optimiser l'ensemble de la stratégie patrimoniale.

5. L'optimisation de la transmission via le PER (Plan d'Épargne Retraite)

Le Plan d'Épargne Retraite (PER) s'est imposé comme un outil incontournable dans la planification successorale et la transmission de patrimoine, offrant une combinaison unique d'avantages fiscaux durant la phase d'épargne et lors de la sortie, y compris en cas de décès. Initialement conçu pour préparer sa retraite, le PER a évolué pour devenir un instrument de transmission flexible et fiscalement optimisé. Les sommes versées sur un PER peuvent bénéficier d'une déduction fiscale du revenu imposable, permettant ainsi de réduire sa charge fiscale actuelle tout en constituant une épargne pour l'avenir. Au moment de la retraite, les fonds peuvent être récupérés sous forme de rente viagère ou de capital, chacun ayant un traitement fiscal spécifique. Mais c'est surtout lors du décès du souscripteur que le PER révèle tout son potentiel de transmission. Les capitaux transmis aux bénéficiaires désignés ne sont pas soumis aux règles de l'indivision successorale et bénéficient d'une fiscalité allégée, similaire à celle de l'Assurance Vie pour les primes versées avant 70 ans. Cette caractéristique permet une transmission rapide et efficace, sans passer par la lourdeur des procédures successorales classiques. L'optimisation de la transmission via le PER s'inscrit donc dans une stratégie patrimoniale globale, visant à réduire la charge fiscale globale et à assurer une liquidité rapide aux héritiers.

Le PER : un outil d'épargne retraite et de transmission

Le Plan d'Épargne Retraite (PER) est un produit d'épargne conçu pour permettre à chacun de se constituer un capital pour sa retraite. Il se caractérise par la possibilité de déduire les versements effectués du revenu global imposable, dans certaines limites. Cette déduction fiscale constitue un avantage majeur durant la vie active, permettant de réduire sa facture fiscale annuelle tout en se projetant vers l'avenir. Mais le PER ne se limite pas à la préparation de la retraite ; il est également devenu un outil de transmission patrimoniale particulièrement intéressant. En cas de décès du souscripteur, les sommes épargnées sur le PER sont transmises aux bénéficiaires désignés, et ce, hors succession. Cette transmission bénéficie d'une fiscalité avantageuse, particulièrement pour les primes versées avant les 70 ans du souscripteur, où un abattement significatif s'applique avant taxation. Cette particularité permet d'organiser la transmission d'une partie de son patrimoine de manière fluide et fiscalement optimisée, en contournant les règles de l'indivision successorale et en réduisant potentiellement les droits de succession à acquitter. La flexibilité du PER, qui permet de choisir ses bénéficiaires et la manière dont les fonds seront transmis (capital, rente), en fait un pilier de toute stratégie patrimoniale moderne.

La déductibilité fiscale des versements

L'un des avantages fondamentaux du Plan d'Épargne Retraite (PER) réside dans la déductibilité fiscale des versements effectués. Les sommes versées sur un PER peuvent être déduites du revenu global imposable du contribuable, dans la limite d'un plafond qui dépend de ses revenus professionnels et de son statut (salarié, indépendant). Ce plafond est égal au plus élevé des deux montants suivants : 10% des revenus professionnels nets de frais professionnels de l'année N-1, dans la limite de 8 plafonds annuels de la sécurité sociale (PASS), ou 10% du PASS de l'année N-1 si ce montant est plus favorable. Cette déduction permet de réduire significativement le montant de l'impôt sur le revenu, rendant ainsi l'épargne retraite plus accessible et plus attractive. Par exemple, un contribuable dont le revenu marginal est de 41% et qui verse 5 000 euros sur son PER peut réaliser une économie d'impôt de 2 050 euros. Cette optimisation fiscale permet de constituer une épargne pour la retraite tout en allégeant sa charge fiscale actuelle. Il est important de noter que les versements déduits du revenu global seront imposés lors de la sortie du PER (en rente ou en capital), mais cette fiscalité différée permet de différer l'imposition dans le temps, ce qui peut être avantageux. L'analyse de son profil fiscal et de ses revenus est donc essentielle pour déterminer le montant optimal de versement.

La fiscalité à la sortie du PER : rente ou capital

Lors de la sortie du Plan d'Épargne Retraite (PER), que ce soit à l'âge de la retraite ou en cas de décès, le traitement fiscal des fonds dépend de la manière dont ils sont récupérés : sous forme de rente viagère ou de capital. En cas de sortie en rente, celle-ci est soumise à l'impôt sur le revenu après un abattement de 10% sur le montant annuel de la rente (sans que cet abattement puisse être inférieur à un minimum légal et supérieur à un maximum légal). Cette rente est également soumise aux prélèvements sociaux. Si la sortie s'effectue en capital, celui-ci est imposé différemment selon que les versements étaient déductibles ou non. Si les versements étaient déductibles du revenu global, le capital est soumis à l'impôt sur le revenu, mais les plus-values réalisées sont exonérées. Si les versements n'étaient pas déductibles, le capital est exonéré d'impôt sur le revenu, mais les plus-values sont imposées. Dans tous les cas, les plus-values sont soumises aux prélèvements sociaux. Il est important de noter que la fiscalité des sommes transférées depuis un ancien contrat PER (type PERP, Madelin, etc.) vers un nouveau PER peut différer. L'anticipation de ces modalités de sortie est cruciale pour une planification successorale et patrimoniale réussie.

Transmission successorale : le PER hors succession

L'un des atouts majeurs du Plan d'Épargne Retraite (PER) en matière de transmission est qu'il est largement indépendant des règles successorales classiques. En cas de décès du souscripteur, les sommes présentes sur le PER sont transmises aux bénéficiaires désignés dans la clause bénéficiaire du contrat, et ce, hors succession. Cette particularité permet une transmission rapide et fluide des capitaux, sans les délais et les complexités liés à la liquidation d'une succession traditionnelle. La fiscalité de cette transmission dépend de l'âge du souscripteur au moment des versements. Pour les primes versées avant 70 ans, chaque bénéficiaire bénéficie d'un abattement de 152 500 euros par contrat. Au-delà de cet abattement, les sommes sont taxées à un taux forfaitaire de 20%, puis 31,25% au-delà de 700 000 euros par bénéficiaire. Pour les primes versées après 70 ans, les abattements sont plus faibles (30 500 euros tous bénéficiaires confondus), mais le capital transmis est exonéré d'impôt sur le revenu, seules les plus-values étant soumises au barème classique. Cette fiscalité allégée et cette exclusion de la masse successorale font du PER un outil stratégique pour optimiser la transmission d'une partie de son patrimoine, notamment pour les personnes souhaitant avantager certains héritiers ou assurer une liquidité rapide.

PER et assurance vie : une synergie pour la transmission

La synergie entre le Plan d'Épargne Retraite (PER) et l'Assurance Vie constitue une stratégie de transmission patrimoniale particulièrement puissante et optimisée. Ces deux produits d'épargne bénéficient tous deux d'un cadre fiscal avantageux pour la transmission hors succession, mais ils présentent des spécificités qui les rendent complémentaires. Le PER se distingue par la déductibilité fiscale des versements durant la vie active, permettant de réduire son impôt sur le revenu tout en constituant une épargne retraite. L'Assurance Vie, quant à elle, offre une grande souplesse dans la désignation des bénéficiaires et une fiscalité avantageuse sur les primes versées, y compris après 70 ans pour les intérêts et plus-values. En combinant ces deux enveloppes, il est possible de diversifier les stratégies de transmission et d'optimiser la fiscalité globale. Par exemple, on peut utiliser le PER pour bénéficier de la déduction fiscale sur les revenus les plus élevés et transmettre le capital aux bénéficiaires avec une fiscalité allégée, tandis que l'Assurance Vie peut être utilisée pour transmettre des sommes plus importantes ou pour organiser une transmission plus complexe grâce à sa flexibilité de clauses bénéficiaires. Une telle approche, bien orchestrée, permet de maximiser la valeur transmise aux héritiers tout en minimisant les coûts fiscaux et administratifs, nécessitant l'avis de professionnels du patrimoine.

Les cas de déblocage anticipé du PER et leur impact

Bien que le Plan d'Épargne Retraite (PER) soit principalement destiné à la préparation de la retraite, la loi prévoit des cas de déblocage anticipé qui peuvent être pertinents dans une stratégie patrimoniale globale, notamment en cas d'événements imprévus ou de projets importants. Ces cas de déblocage concernent généralement l'acquisition de la résidence principale, le décès de l'époux ou du partenaire de PACS, l'invalidité de l'épargnant ou d'un membre de sa famille, ou encore le surendettement. Dans ces situations, les sommes débloquées sont imposées selon le régime fiscal des sorties en capital, c'est-à-dire sur les plus-values réalisées, le capital lui-même étant exonéré d'impôt sur le revenu si les versements étaient déductibles. Il est crucial de comprendre que ces déblocages anticipés peuvent avoir un impact sur le montant disponible pour la retraite et, par conséquent, sur le capital qui sera transmis aux bénéficiaires. Si le déblocage intervient avant 70 ans, les sommes retirées ne bénéficieront plus du régime fiscal avantageux de la transmission hors succession. Il est donc essentiel de peser soigneusement les avantages et les inconvénients de tout déblocage anticipé, en considérant l'ensemble des implications fiscales et successorales, et de privilégier, lorsque cela est possible, d'autres sources de financement pour éviter de puiser dans l'épargne retraite.

Foire Aux Questions

Qu'est-ce qu'un testament et quel est son rôle principal ?

Un testament est un acte juridique par lequel une personne exprime ses dernières volontés concernant la disposition de ses biens après son décès. Son rôle principal est de définir la répartition du patrimoine entre les héritiers et les légataires, de désigner un exécuteur testamentaire, et d'organiser, le cas échéant, des dispositions particulières comme des legs à des associations ou des conditions spécifiques pour les héritiers. Il permet de déroger, dans certaines limites, aux règles légales de dévolution successorale et d'assurer une transmission conforme aux souhaits du défunt, évitant ainsi des conflits potentiels et clarifiant les intentions.

Comment rédiger un testament valide ?

Il existe plusieurs formes de testament, dont le testament olographe (entièrement manuscrit, daté et signé par le testateur), le testament authentique (reçu par un notaire en présence de témoins) et le testament mystique (placé sous pli scellé et remis à un notaire). Le testament olographe, le plus courant, doit être rédigé de la main du testateur, sans aucune intervention d'un tiers, et doit comporter la date complète de sa rédaction et sa signature. Il est fortement recommandé de le faire enregistrer auprès du Fichier Central des Dispositions de Dernières Volontés (FCDDV) pour s'assurer qu'il sera retrouvé après le décès. Le testament authentique offre une sécurité juridique maximale car il est rédigé par un notaire.

Quels sont les avantages de l'Assurance Vie pour la transmission de patrimoine ?

L'Assurance Vie présente plusieurs avantages majeurs pour la transmission de patrimoine. Premièrement, les capitaux transmis aux bénéficiaires désignés ne font pas partie de la succession du défunt, ce qui permet une transmission rapide et hors indivision. Deuxièmement, la fiscalité est avantageuse : pour les primes versées avant 70 ans, un abattement de 152 500 euros s'applique par bénéficiaire, et les sommes excédant cet abattement sont taxées à un taux forfaitaire réduit. Cela permet de réduire significativement les droits de succession. Enfin, l'Assurance Vie offre une grande liberté dans le choix des bénéficiaires et la répartition des fonds.

Dans quels cas la SARL de famille en meublé géré est-elle pertinente ?

La SARL de famille en meublé géré est particulièrement pertinente pour les familles souhaitant investir dans l'immobilier locatif meublé de manière structurée et optimisée. Elle est intéressante lorsque l'on souhaite mutualiser les moyens, bénéficier d'une fiscalité avantageuse en optant pour l'impôt sur les sociétés (IS) qui peut être plus faible que l'impôt sur le revenu, et organiser la transmission progressive des parts sociales à moindre coût fiscal via des donations. Elle permet également une meilleure gestion et une centralisation des actifs immobiliers familiaux, facilitant ainsi la planification successorale.

Quels sont les avantages fiscaux des dispositifs Jeanbrun et Monuments Historiques ?

Les dispositifs Jeanbrun (historique) et Monuments Historiques permettent de bénéficier d'une réduction d'impôt significative sur le revenu en contrepartie de travaux de rénovation et de restauration de biens immobiliers anciens ou classés. Pour les Monuments Historiques, les dépenses de travaux sont déductibles en totalité des revenus fonciers, et le déficit foncier qui en résulte peut être déduit du revenu global du contribuable dans certaines limites, avec report sur les années suivantes. Ces dispositifs visent à encourager la préservation du patrimoine architectural tout en offrant une optimisation fiscale importante aux propriétaires.

Comment le PER peut-il optimiser la transmission de mon patrimoine ?

Le Plan d'Épargne Retraite (PER) optimise la transmission de patrimoine de plusieurs manières. Premièrement, les sommes versées peuvent être déduites du revenu imposable, réduisant ainsi la charge fiscale actuelle. Deuxièmement, en cas de décès, les capitaux transmis aux bénéficiaires désignés sont hors succession et bénéficient d'une fiscalité allégée, similaire à celle de l'Assurance Vie pour les primes versées avant 70 ans. Cela permet une transmission rapide et fiscalement avantageuse d'une partie du patrimoine, en complément d'autres stratégies. L'option de sortie en rente ou en capital à la retraite offre également une flexibilité pour organiser la gestion des fonds une fois l'épargne constituée.